Abgesichertes Risiko

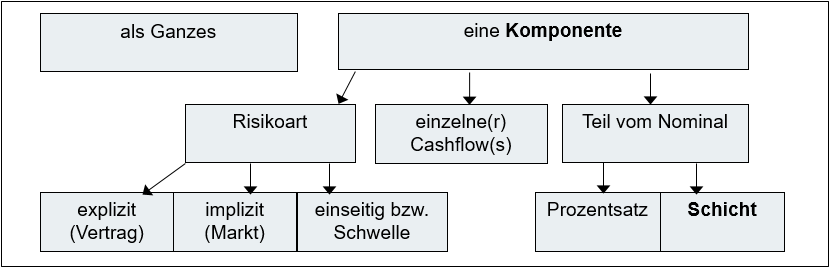

Im Rahmen des Hedge Accounting können verschiedene Risiken grundsätzlich Gegenstand einer Sicherungsbeziehung sein, so z.B. Marktpreisrisiko (Zinsänderungsrisiken, Rohstoffrisiken, Aktienkursrisiken), Fremdwährungsrisiko (FX), und Adressenausfallrisiko (Bonität). Ein zulässiges Grundgeschäft kann gemäß IFRS 9.6.3.7 als Ganzes oder als Komponente für das Hedge Accounting designiert werden. Eine Komponente könnte eine Risikoart (z.B. ein Zinsänderungsrisiko), einzelne Cashflows (z.B. der Zinskupon der nächsten zwei Jahre) oder Teile des Nominalvolumens (z.B. 50%) sein. Eine Komponente muss „separately identifiable and reliably measurable” sein, was der Designation von Komponenten bei Nicht-Finanzinstrumenten gewissen Grenzen setzt. Bei den in der Abb. 1 dargestellten fettgedruckten Elementen gab es Änderungen im IFRS 9 im Vergleich zum Vorgängerstandard IAS 39.

Hier finden Sie weitere Definitionen & Bedeutungen von Fachbegriffen der Bilanzierung von Finanzinstrumenten nach IFRS 9 (und HGB).

« Zurück zum Glossar Index